(500×80px)(450×80px)(460×80px)(470×80px)(2).png)

米エヌビディアがRubinで「100%液冷」実現、中国液冷産業に追い風

米半導体大手のNVIDIA(エヌビディア)が次世代AI(人工知能)基盤「Rubin」に100%液冷システムを採用したことで、AIデータセンターの冷却技術が新たな転換期を迎えている。液冷は従来の「選択肢」からAIインフラの必須技術へと位置付けが変わりつつあり、中国では関連企業やサプライチェーン全体に新たな成長機会が訪れている。

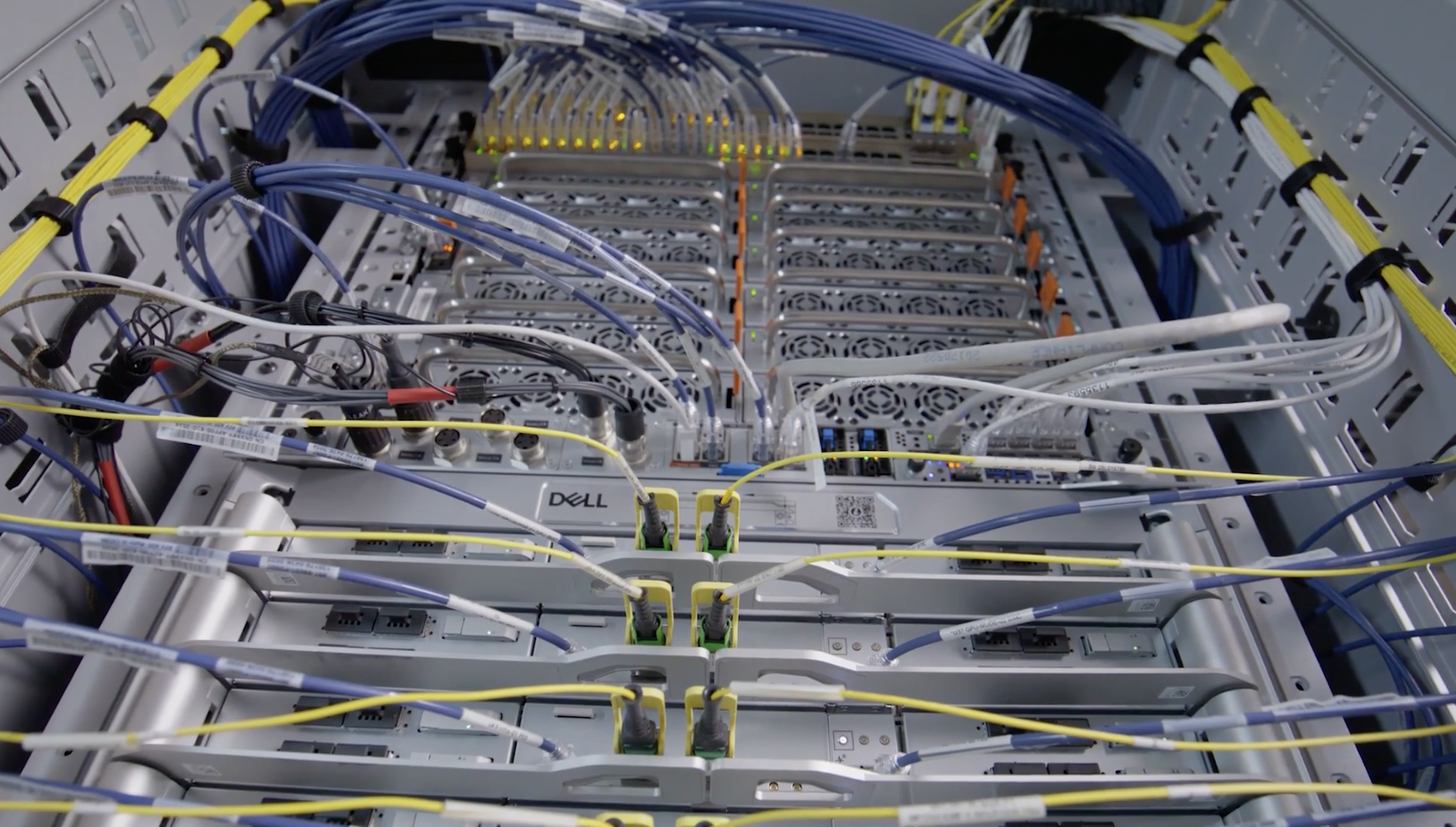

エヌビディアはこのほど、公式ブログなどを通じて次世代AIコンピューティングラック「Vera Rubin NVL72」の技術仕様を公開した。同システムは世界で初めて100%ファンレスの全液冷方式を採用したAIインフラであり、AIサーバーの冷却技術が本格的に「全液冷時代」へ移行する象徴的な製品となった。

最大の特徴は、冷却液の入口温度を従来のデータセンターで一般的な20~30℃から45℃まで引き上げた点にある。大型一体型コールドプレートやマイクロチャネル技術を組み合わせることで、GPU(画像処理半導体)やCPU(中央演算処理装置)、NVSwitchスイッチチップ、高速光モジュール、電源ユニットに至るまで、発熱する主要部品すべてを液冷でカバー。従来必要だった冷却ファンを完全に排除した。

エヌビディアによると、この45℃の温水冷却方式により、冷却システムの消費電力は30%以上削減でき、データセンターの電力使用効率(PUE)は最低1.05まで改善できるという。また、密閉循環システムの採用によって水資源の消費も大幅に抑えられ、年間の補給水量はほぼゼロに近づくとしている。

この技術公開を受け、資本市場も敏感に反応した。市場では、エヌビディアが全液冷を事実上の標準仕様としたことで、液冷技術はオプションからAI演算インフラに不可欠な要素へと格上げされ、普及が一段と加速するとの見方が広がっている。

市場調査機関は、2026年の世界の液冷データセンター市場規模が200億ドル(約3兆2,359億円)を超え、年平均成長率(CAGR)は40%以上に達すると予測している。中国市場はさらに高い成長が見込まれ、2026年には液冷サーバー市場が500億元を突破し、AIサーバーにおける液冷採用率も2027年には現在の30%未満から70%超へ拡大すると予想されている。

現在の液冷技術は、冷却液が電子部品に直接触れるかどうかによって、「コールドプレート方式(間接液冷)」「液浸方式(直接液冷)」「スプレー方式(直接液冷)」の3種類に大別される。

このうちコールドプレート方式は最も実用化が進んだ技術である。冷却液は金属製コールドプレート内部を循環し、熱伝導材を介してチップの熱を吸収するため、冷却回路と電子部品が完全に分離される。安全性や既存設備との互換性が高く、既存データセンターの改修にも対応しやすいことから、大規模施設で主流となっている。

一方、液浸方式はサーバー全体を絶縁性冷却液に浸すことで高い冷却性能と低騒音を実現するが、専用設備が必要となり、導入コストや冷却液の維持費が高いことから、主にスーパーコンピューターなどの高性能システムで採用されている。スプレー方式は高圧ノズルで絶縁液をチップ表面へ直接噴射する方式だが、ノズルの目詰まりや密閉構造の複雑さなど課題が多く、現時点では試験導入段階にとどまっている。

Rubinの全液冷システムは、コールドプレート方式をさらに進化させたものと位置付けられる。最大の革新は冷却水温を45℃まで高めた点にあり、NVSwitchや1.6Tbps級高速光モジュール、電源装置を含むすべての発熱部品を独立した密閉型液冷回路に接続。ラックやトレイ、基板上に設置されていた冷却ファンを完全に撤廃し、システム構造を大幅に簡素化した。

これまで液冷は高性能データセンター向けの付加価値技術と見なされてきたが、Rubinの登場により、AIインフラには不可欠な技術へと位置付けが変化した。市場規模の拡大に加え、マイクロチャネル式コールドプレート、CDU(冷却液分配装置)、高耐久クイックコネクター、循環ポンプ、液冷用冷媒など周辺部品の付加価値も大きく高まる見通しで、産業全体の収益構造は従来の空冷設備から液冷システムへとシフトするとみられている。

中国で液冷サプライチェーン

中国では長年の産業育成を通じ、材料・部品からシステムインテグレーション、完成品やAIインフラ構築までをカバーする液冷サプライチェーンが形成されている。Rubinが採用した高温温水型コールドプレート方式にも対応可能な体制が整いつつある。

システムインテグレーション分野では英維克科技(Envicool)、高瀾股フン、申菱環境、佳力図、曙光数創などが代表企業とされる。上流部品では中石科技、銀邦股フン、領益智造、鼎通科技、中航光電、大元ポンプ業、飛龍股フン、液冷用流体材料では衛星化学、統一股フン、巨化股フン、新宙邦、東陽光などが主要企業として挙げられている。

専門家は、中国の液冷産業は材料から完成システムまで自主供給可能な産業基盤を持ち、コスト競争力と量産能力で優位性があると指摘する。Rubinがもたらす世界的な液冷需要拡大を契機に、中国企業が国際市場で存在感を高める可能性もあるという。

今後は、コールドプレート、冷媒、温度制御、各種部品メーカーが連携し、クラウド事業者やAI計算資源サービス企業向けに液冷システムを一括提供することで競争力を高めることが重要になる。また、Rubinの世界的な普及を追い風に、東南アジアや中東、欧米市場への展開を進めるとともに、自社開発の液冷監視システムやライフサイクル保守サービスを組み合わせることで、新たな収益源の開拓につなげることが期待されている。