(500×80px)(450×80px)(460×80px)(470×80px)(2).png)

世界の新設ファブ、25年は18工場 中国本土が3工場

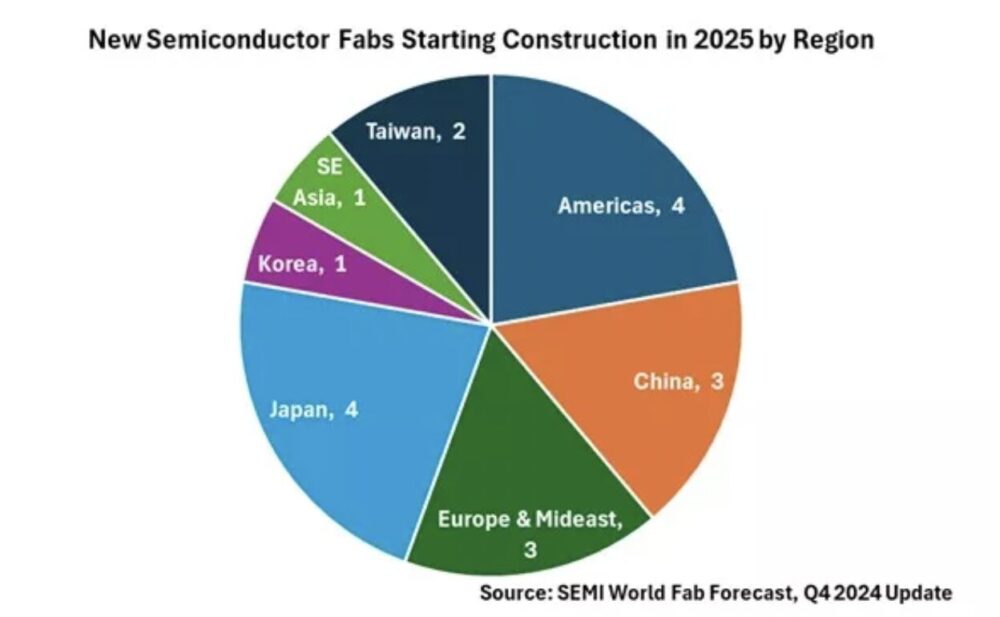

世界の半導体の業界団体、SEMI(米カリフォルニア)によると、2025年に世界で新設される計画のファブ(半導体製造施設)は18工場に及び、このうち中国本土が3工場となる見通しだ。新設ファブには200ミリ(mm)ウエハーファブ3工場、300mmウエハーファブ15工場で、ほとんどは26年〜27年の間に操業を開始する見込みだ。

SEMIによると、25年に新設されるファブは北米と日本が主要地域で、それぞれ4工場の建設を計画している。中国本土、欧州、中東は同率3位で、それぞれ3工場の建設を計画。台湾は2工場、韓国と東南アジアではそれぞれ1工場を計画している。

世界の半導体業界の23年〜25年までを予測したレポート「World Fab Forecast」によると、25年までに高容量ファブが97工場の稼働開始する計画だ。このうち24年に48工場、25年に32工場が開始される予定で、ウエハーサイズは300mmから50mmまでとなっている。

先端ノードが牽引

世界の25年の半導体生産能力については、年率6.6%の成長率が見込まれ、月産(WPM)3360万枚(200mm換算)に達すると予想されている。主にHPCアプリケーションにおける最先端のロジック技術と、エッジデバイスにおける生成AI(人工知能)の人気の高まりによって牽引されるとみられている。

半導体業界は、大規模言語モデル(LLM)の計算需要の高まりに対応するため、先進コンピューティング能力の構築への取り組みを強化している。チップメーカーは7ナノメートル(nm)以下の先端ノードの生産能力を積極的に拡大しており、25年には月産規模は30万枚〜220万枚に達する見通し。年平均成長率16%となると予測されている。

メインストリームノード(8nm~45nm)は、中国本土のチップの内製化戦略と自動車およびIoTアプリからの需要に牽引され、生産能力がさらに6%増加し、25年に月産1500万枚を突破すると予想している。

一方、成熟技術ノード(50nm以上)は、市場回復の遅れと稼働率の低さを反映して、成長率は5%、月産1400万枚にとどまる見通しだ。

ファウンドリーが生産能力をさらに拡大

ファウンドリー(半導体受託生産)の生産能力は24年の月産1130万枚から、25年には過去最高の1260万枚/月になると予想される。

ストレージ部門全体の生産能力拡大は鈍化しており、24年には3.5%、25年には2.9%の成長が見込まれる。生成AI需要がストレージ市場に大きな変化をもたらしており、高帯域幅メモリー(HBM)は大きく成長する一方で、DRAMとNANDフラッシュ分野の成長トレンドに乖離が生じている。

DRAM分野は力強い成長を維持し、25年には前年比約7%増の月産450万枚に達すると予測。一方、3D NANDの設備容量は5%成長し、月産370万枚に達する見通しだ。

SEMIのAjit Manocha最高経営責任者(CEO)は「半導体業界は極めて重要な局面を迎えており、進化するグローバルニーズに対応する最先端および主流技術を牽引する投資が行われている」 と分析。「生成AI(人工知能)およびHPCが最先端ロジックおよびストレージの進歩を推進する一方、主流ノードが自動車、IoT(モノのインターネット)、パワーエレクトロニクスの重要アプリケーションを支え続けている。25年に世界各地で開始される18工場の建設は、イノベーションと著しい経済成長を支える業界のコミットメントを示すものだ」としている。

Eighteen New Semiconductor Fabs to Start Construction in 2025, SEMI Reports